![]() |

石油观察

|

石油观察

![]() |

石油观察

|

石油观察

来源:石油圈

时间:2022-02-04

尽管国际油价已突破90美元,创七年来新高,而且国内外的专家都预测油气价格将持续上涨,但上游投资环境在2022年仍然面临着新冠疫情与气候变化相关的多重阻力。

过去两年,投资额已降至平均线以下,而且还频繁推迟最终投资决定。鉴于未来能源需求与现有供应轨迹的基本展望,上游项目需要在短时间内得到批准。

一些有时会相互冲突的全球与区域趋势,在决定2022年上游支出的地点、项目偏好与规模方面将发挥重要影响:

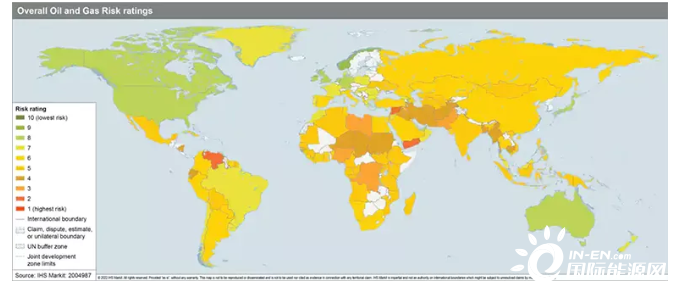

▲IHS Markit PEPS油气风险对118个地区进行了评级,上游的地面风险存在很大差异

一些有时会相互冲突的全球与区域趋势,在决定2022年上游支出的地点、项目偏好与规模方面将发挥重要影响:

01. 现有的全球体系与外交工具愈发对地缘政治危机失控

大国之间的竞争将继续推动国际贸易与冲突风险,包括在油气储量丰富的地区以及关键运输路线的沿线。主要风险点为美国在台湾海峡与中国南海的挑衅、欧洲持续的权力危机、俄罗斯与欧盟和美国在乌克兰问题上的对峙。随着现有的外交结构与手段被证明不足以解决地缘政治问题,各国政府可能会越来越多采用新的手段来施加影响力,例如通过网络战或控制关键基础设施和/或稀土矿。如此一来,可能会导致长期无法解决的冲突,以及定期爆发的冲突。同时,随着参与者尝试新方法,也可能会出现误判。

02. 对抗新冠疫情的措施可能会扰乱经济活动与能源需求,尽管其影响比前几年更具局限性与时限性

新冠疫情起伏反复,政府为应对其影响而采取的限制措施,将持续扰乱货物与人员的流动。这可能会影响上游项目的供应链以及人员与设备的部署,尽管影响程度可能要低于2020-2021年。

03. 油气出口国将受益于高油价,赚得盆满钵满,但财政挑战可能会推动勘探开发条款的变化

2021年油价显著上涨,促使大多数产油大国的现金账户与财政收支情况得到大幅改善。然而,通货膨胀的压力正在削减一些欧佩克与产油国所获的有利影响,例如俄罗斯、尼日利亚和安哥拉。预计勘探开发合同的条款与风险将会发生一些变化,那些能够平衡优先事项的政府可能会采取行动来更改投资条款,以帮助增加产量(如阿根廷、厄瓜多尔、赤道几内亚与特立尼达和多巴哥),而其他政府可能会着眼于增加该行业的租金,以提高即时收入,例如俄罗斯。

04. 通货膨胀和封锁疲劳增加了政治动荡的可能性,限制了战略决策和国际交往的广泛性

截至目前,大多数政府都试图通过大幅增加财政赤字,来应对新冠疫情造成经济活动中断的影响,但这种方法正达到极限,预示着未来将会采取不同程度的紧缩措施。即使在执政党掌权的地区,迫在眉睫的压力也会促使人们不再关注更具战略性的国内政策的制定,比如调整油气政策。各国在全球问题上共同合作的空间可能会进一步压缩,例如气候变化与新冠疫情。为解决国际危机所需的持续外交也可能会受限,例如伊朗核计划与利比亚内战。

05. 第26届联合国气候变化大会(COP26)的承诺,将促使上游相关政策与监管发生改变

作为《格拉斯哥气候公约》的一部分,各国已同意评估其国家自主贡献(NDCs)。该公约可能会在本世纪中叶实现更宏伟的2030年温室气体减排目标。虽然在实际的COP26条约文本中,只是在“不可持续补贴”的背景下提及了油气行业。但增加减排的必要性,意味着在实践中,许多产油国可能会对上游行业与终端用户提出更多要求。根据《全球甲烷减排草案》,111个国家政府正努力实现到2030年将全球甲烷排放量减少30%的目标,后续的监管变化预计将侧重于最大限度地减少排气、燃烧与溢散排放。欧洲、北美、中东、亚洲的政府可能会着重于部署碳捕集、利用与封存(CCUS)项目,以实现碳中和。这将包括制定法规,建立工业中心,将上游设施与CCUS项目和蓝氢生产基地连接起来。政府与公司将需要共同努力,制定可信的排放核算和基准,在全球更多国家做出公开承诺的背景下,为油气行业设定目标。

06. 公司在勘探开发投资与承诺减排/转向可再生能源和低碳能源之间面临“碳困境”

上市公司将面临愈发沉重的压力,以平衡上游战略与气候问题,迫使其进一步审视现有业务和未来选择。在区分资产与公司业绩方面,资源类型、地下产量、开采方法以及作业者经验将发挥重要作用。公司也可能会密切关注能够促使上游作业实现电气化的激励措施,来作为减少1、2类型排放的主要方式。“碳困境”可能会使产油大国更具投资吸引力。由于国内冲突和/或制裁,这些国家历史上投资不足,这就为通过基础设施升级、温室气体捕集与利用可再生能源来降低排放,创造了明确且透明的“获胜”机会。

07. 随着公共与私营机构以气候为由,重新定义贷款标准,上游资金来源将进一步收紧

格拉斯哥零排放金融联盟(GFANZ)成立于第26届联合国气候变化大会,有望借助通用贷款方式,发挥出私营金融机构在去碳化方面的作用。该联盟已经拥有130多家银行、资产管理公司以及保险公司,负责数万亿美元的资产。对排放强度与项目碳证书的审查可能会随之增加,从而进一步削减对上游的融资。公共投资者已经在撤退,美国、加拿大与其他18个国家承诺到2021年底,停止对外国化石燃料项目的公共融资,欧洲投资银行(EIB)与世界银行以及其他多边机构已经削减或承诺削减对油气行业的资助。但重要的是,提供此类融资最多的中国、日本与韩国没有做出类似承诺,而一些财力雄厚的国有石油公司,包括海湾地区的几家公司,将不受这些趋势的影响。

08. 政府与金融机构制定战略和标准,天然气的未来悬而未决

过去一年,美国德克萨斯州与欧洲发生的能源供应危机,凸显了能源转型的现实挑战,即过度依赖可再生能源以及尚未成熟的基础设施和技术。也许是作为回应,欧盟委员会于1月1日宣布,它将天然气与核能视为“向以可再生能源为主的未来过渡的推动手段”,尽管其声明尚未最终确定。各国政府、金融机构、产油国与投资者在2022年做出的决定,将会显著影响2030年及以后天然气能源的地位。

09. 气候诉讼将成为环保人士督促政府与公司实现减排目标的重要手段

荷兰地球之友等组织在2019年对壳牌公司提出诉讼,直至2021年荷兰法院做出裁定,要求壳牌必须在十年内减排45%,这可能会鼓励民间社会团体在其他司法管辖区寻求类似的法律援助,来对付油气公司。Neubauer等人在2020年起诉德国政府,VZW Klimaatzaak在2014年起诉比利时政府等,Urgenda基金会在2015年起诉荷兰政府,这些成功诉讼案例挑战了各政府的能源与气候政策。第26届联合国气候变化大会承诺将“消除低效化石燃料补贴”,这可能会成为挑战国家财政与合同条款的新理由,因为这些条款被认为是在补贴油气勘探与开发。在美国,民间社会团体预计将继续对拜登政府批准的上游项目采取法律行动,质疑环境审查的有效性。

10. 2022年勘探开发作业将会复苏,但随着能源转型持续影响公司的响应与投资机会,勘探开发作业的恢复情况可能会不均衡

从宏观角度来看,2022年勘探开发公司可能会恢复常态。财政状况正在改善,北美、中东、俄罗斯、中国、巴西以及圭亚那等地区的勘探开发作业将会扩大。由于尚未获批的油气量约占2030年预期供应需求的四分之一,因此,从2022年开始,外国直接投资(FDI)的增加将至关重要。然而,对大多数国家来说,与能源转型有关的变化意味着,2030年之后的油气市场可能会小于先前预期,而且更受管制。考虑到实现新资源货币化所需的开发时间,勘探开发方法几乎肯定会发生相应的变化,因此拥有大量储量的产油国开始关注战略储备的可能性。其他国家政府将试图通过提高其条款与条件的吸引力来继续参与其中。产油国、监管机构与投资者之间的看法迥异,意味着行业方法会千差万别,这将为今年的信息混杂、加剧不确定性奠定了基础。

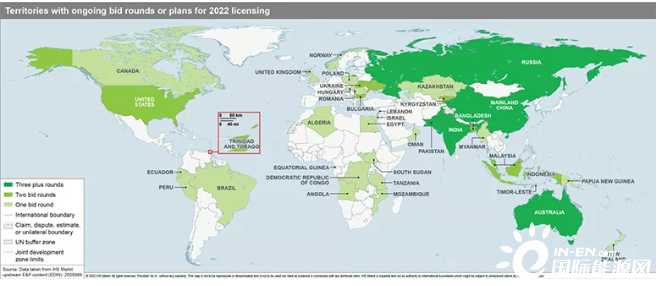

▲与2021年相比,作业许可的发放工作略有增加,从59涨至65轮次,这反映出授权流程正在与时间赛跑,以加速产油区的勘探作业。在能源转型之际,各国政府正寻求最大限度地利用正在关闭的机会之窗,因此开放区块的授权程序正在增多,尤其是在亚洲。

国际石油网声明:本文仅代表作者本人观点,与国际石油网无关,文章内容仅供参考。凡注明“来源:国际石油网”的所有作品,版权均属于国际石油网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

定边县自然资源和规划局 3小时前

辽宁省自然资源厅 3小时前

肇庆市发展和改革局 3小时前

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...